JASA BANK GARANSI & SURETY BOND

NON COLLATERAL

TENTANG PT.SEKUNDANG MAJU BERSAMA

PT. SEKUNDANG MAJU BERSAMA, Sebagai Agen Asuransi/Bank Garansi & Konsultan Penjaminan

Keuangan untuk Lembaga Keuangan Non Bank dalam hal ini Perusahaan Asuransi Kerugian

yang telah terdaftar di OJK (OTORITAS JASA KEUANGAN) sebagai penerbitan

Suretyship / Surety Bond sebagai Alternatif Bank Garansi untuk kegiatan

Suretyship / Surety Bond sebagai Alternatif Bank Garansi untuk kegiatan

Proyek Konstruksi dan non Konstruksi / Pengadan Barang & Jasa,

serta Konsultan untuk Bank Garansi.

JENIS-JENIS JAMINAN

Dalam pengadaan barang dan jasa Pemerintah ada yang dikenal dengan istilah jaminan. Jaminan ini disediakan oleh calon atau penyedia barang jasa. Ciri-ciri dari jaminan yang diberikan tersebut harus tertulis, bersifat mudah dicairkan dan tidak bersyarat (unconditional), serta dikeluarkan oleh Bank Umum atau Perusahaan Penjaminan atau Perusahaan Asuransi.

Pengadaan barang jasa Pemerintah mengenal 5 (lima) jenis jaminan yaitu : Jaminan penawaran, jaminan pelaksanaan, jaminan uang muka, jaminan pemeliharaan, dan jaminan sanggahan banding

1. Jaminan penawaran

Pekerjaan pengadaan barang, pekerjaan konstruksi dan jasa lainnya mensyaratkan adanya jaminan, sedangkan untuk pekerjaan jasa konsultansi sebaliknya tidak mensyaratkan jaminan.

Besaran jaminan penawaran antara 1% hingga 3% dari total dari Harga Perkiraan Sendiri (HPS). Penetapan besaran jaminan penawaran ditetapkan oleh Unit Layanan Pengadaan (ULP) atau Pejabat Pengadaan. Jaminan Penawaran tidak diperlukan dalam hal Pengadaan Barang/Pekerjaan Konstruksi/Jasa Lainnya dilaksanakan dengan Penunjukan Langsung, Pengadaan Langsung atau Kontes/Sayembara. Jaminan Penawaran dikembalikan kepada Penyedia Barang/Pekerjaan Konstruksi/Jasa Lainnya setelah Pejabat Pembuat Komitmen (PPK) menerima Jaminan Pelaksanaan untuk penandatanganan Kontrak.

2. Jaminan Pelaksanaan

Untuk besaran nilai Jaminan Pelaksanaan diatur untuk nilai penawaran terkoreksi antara 80% sampai dengan 100% dari nilai total HPS, Jaminan Pelaksanaan adalah sebesar 5% dari nilai Kontrak, sedangkan apabila nilai penawaran terkoreksi dibawah 80% dari nilai total HPS, besarnya Jaminan Pelaksanaan adalah 5% dari nilai total HPS.

3. Jaminan Uang Muka

Jaminan uang muka diberikan penyedia kepada PPK sebesar uang muka yang diberikan PPK kepada penyedia. PPK memberikan uang muka dengan ketentuan bahwa uang muka tersebut digunakan untuk mobilisasi alat dan tenaga kerja, pembayaran uang tanda jadi kepada pemasok barang/material, dan/atau persiapan teknis lain yang diperlukan bagi pelaksanaan Pengadaan Barang/Jasa. Ketentuan besaran uang muka diberikan untuk Usaha Kecil paling tinggi 30% dari nilai Kontrak dan untuk usaha non kecil dan Jasa Konsultansi paling tinggi 20% dari nilai Kontrak. Jika kontraknya Multi Years maka uang muka diberikan 20% dari Kontrak tahun pertama atau 15% dari nilai Kontrak keseluruhan.

4. Jaminan Pemeliharaan

Diberikan untuk Pekerjaan Konstruksi dan Pengadaan Jasa Lainnya yang membutuhkan masa pemeliharaan. Penyedia Barang/Jasa memberikan Jaminan Pemeliharaan kepada PPK setelah pelaksanaan pekerjaan dinyatakan selesai 100%, dibuktikan dengan Berita Acara Serah Terima atau PHO nilai Jaminan Pemeliharaan sebesar 5% dari nilai Kontrak.

5. Jaminan Sanggah Banding

Setelah ULP menjawab sanggahan dari para peserta, apabila para peserta tidak puas dengan jawaban sanggahan maka diberikan peluang Peserta yang mengajukan Sanggahan Banding. Peserta yang mengajukan sanggahan banding wajib menyerahkan Jaminan Sanggahan Banding yang berlaku 15 hari kerja sejak pengajuan Sanggahan Banding untuk Pelelangan Umum/Seleksi Umum/Pelelangan Terbatas, dan 5 hari kerja untuk Pelelangan Sederhana/Seleksi Sederhana/Pemilihan Langsung. Besaran nilai Jaminan Sanggahan Banding ditetapkan sebesar 1% dari nilai total HPS.

Pengertian, Manfaat, Proses Bank Garansi

Pengertian Bank Garansi. Bank Garansi merupakan jaminan pembayaran yang diberikan kepada pihak penerima jaminan, apabila pihak yang dijamin tidak memenuhi kewajibannya.

Bank Garansi adalah jaminan dalam bentuk sebuah sertifikat yang diberikan oleh bank dalam penyelesaian suatu proyek ketika pelaksana atau kontraktor sebagai penerima kontrak ingkar/cedera janji. Dengan adanya Bank Garansi pemilik proyek akan mendapat kepastian bahwa proyek akan berjalan sesuai dengan perjanjian yang telah disepakati.

Sertifikat ini merupakan jaminan tertulis dari bank yang diberikan/ditujukan kepada nasabahnya (pihak terjamin) untuk memenuhi suatu kewajiban, dan apabila pihak terjamin di kemudian hari ternyata tidak memenuhi kewajiban kepada pihak ketiga atau penerima jaminan sesuai dengan persetujuan (wanprestasi), maka bank sebagai pihak penjamin dapat mengambil tindakan untuk menginkasokan sertifikat kepada pihak penerima jaminan (beneficiary).

Manfaat Bank Garansi

Beberapa manfaat Bank Garansi bagi Bank yang mengeluarkannya adalah :

- Sebagai penerimaan biaya administrasi dalam bentuk Provisi atau komisi

- Pengendapan dana Stor Jamiman yang merupakan dana murah

- Sebagai pelayanan kepada nasabahnya agar nasabah menjadi loyal kepada bank

Proses Bank Garansi

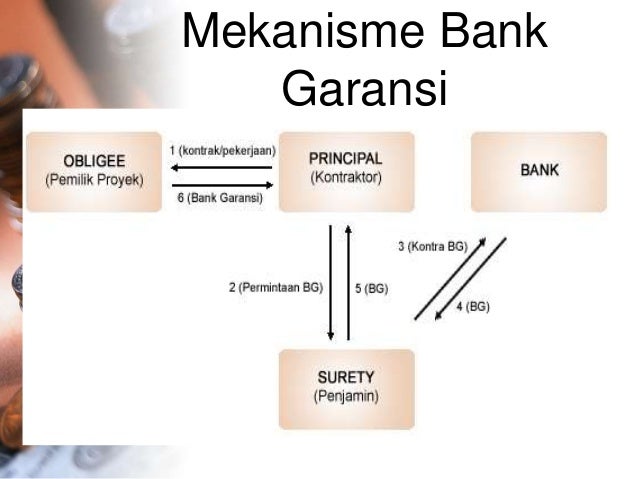

Mekanisme proses penerbitan sebuah sertifikat bank garansi oleh sebuah bank direpresentasikan dalam gambar di bawah.

Mekanisme penerbitan Bank Garansi melibatkan tiga pihak yaitu, penjamin, terjamin, dan penerima jaminan

- Penjamin adalah bank yang menerbitkan jaminan bank kepada nasabahnya.

- Terjamin adalah nasabah (kontraktor) sebagai pihak yang dijamin, nasabah yang melakukan permohonan kepada bank untuk menerbitkan jaminan bank atas dari nasabah tersebut.

- Penerima Jaminan adalah pihak ketiga (pemilik projek) yang menerima jaminan atas suatu perjanjian dengan pihak terjamin atau pihak yang menerima jaminan atas suatu konsekuensi kesalahan (wanprestasi) yang dilakukan oleh pihak terjamin dan berhak untuk memperoleh penggantian atas kejadian tersebut.Mekanisme Proses Bank Garansi.

Mekanisme Proses Bank Garansi.

- Perundingan rencana kerja proyek antara kontraktor yang akan menerima projek dengan pemilik projek.

- Kontraktor mengajukan Bank Garansi pada suatu bank dengan membayar provisi atau komisi

- Bank memberikan Sertifikat Bank Garansi kepada kontraktor

- Sertifikat diberikan pada pemilik proyek pada saat Pemilik Proyek memberikan proyek pada kontraktor

- Ketika kontraktor cedera janji atau gagal menepati janji maka pemilik proyek dapat mencairkan sertifikat Bank Garansi pada bank yang mengeluarkan sertifikat.

- Bank penjamin akan membayar sertifikat Bank Garansi pada pemilik proyek

- Ketika pekerjaan atau projek dapat diselesaikan oleh kontraktor maka sertifikat Bank Garansi harus dikembalikan

Agar bank dapat menerbitkan bank garansi, maka pihak terjamin/nasabah harus memiliki simpanan pada bank penjamin. Simpanan tersebut dapat berupa deposito atau dalam bentuk simpanan giro setidaknya sama dengan jumlah uang yang ditetapkan sebagai jaminan, yang gunanya sebagai jaminan lawan atas bank garansi yang akan diterbitkan.

SYARAT PENERBITAN BANK GARANSI MELALUI BEBERAPA PROSEDUR

SYARAT PENERBITAN BANK GARANSI

1. Membuat Surat Pengajuan Permohonan :- Surat Pengajuan Permohonan Penerbitan Kontra Bank Garansi dari Calon Terjamin (Principal) untuk ke Perusahaan Penjaminan

- Membuat Surat Pengajuan Permohonan Penerbitan Bank Garansi dari Calon Terjamin (Principal) untuk ke BANK Penerbit Bank Garansi

- Surat Pengajuan Permohonan harus mencantumkan :

- Jenis Jaminan Bank Garansi yang akan diterbitkan

- Nama Bank Penerbit Bank Garansi yang akan digunakan

- Nama dan Alamat Terjamin (Principal)

- Nomor NPWP Terjamin (Principal)

- Nama dan Alamat Penerima Jaminan (Obligee)

- Nama Paket Pekerjaaan

- Nilai Kontrak

- Nilai Jaminan

- Masa Berlaku/Periode Bank Garansi

- Dokumen Khusus (Underlying)

- Nama dan Jabatan Penanggung Jawab Terjamin (Principal)

- Nomor KTP & NPWP Penanggung JawabTerjamin (Principal)

2. Melengkapi Persyaratan Dokumen untuk keperluan analisa :a. Dokumen - Dokumen Wajib (khusus Calon Terjamin/Principal baru)- Copy Akta Pendirian Perusahaan & Surat Pengesahaan dari Kemenkumham

- Copy Akta Perubahan Perusahaan & Surat Pengesahan dari Kemenkumham

- Copy SIUP/SIJUK, TDP, SKT, PKP, NPWP, SKDP/U & Keanggotan Asosiasi

- Copy KTP & NPWP Pengurus Perusahaan

- Laporan Keuangan 2 tahun terakhir

- Listed Pengalaman Kerja Perusahaan

- Listed Tenaga Ahli Perusahaan

- Listed Daftar Peralatan Kerja

- Menandatangani Surat Perjanjian Kesanggupan Membayar Ganti Rugi (SPKMGR)

b. Dokumen – Dokumen Khusus sesuai Jenis Jaminan:1) Jaminan Penawaran (Bid Bond)- Copy Dokumen Pengadaan/Lelang atau Rencana Kerja Syarat-syarat (RKS)/Undangan Lelang/Pengumuman lelang/ Berita Acara Penjelasan Pekerjaan ( Aanwijzing)

2) Jaminan Pelaksanaan (Performance Bond)- Copy Surat Penunjukan Penyedia Barang atau Jasa (SPPBJ)/Surat Perintah Kerja(SPK)/Surat Perintah Mulai Kerja (SPMK)/ Surat Perjanjian (Kontrak) / Purchase Order (PO)/ Letter Of Intent (LOI)/Work Order (WO)

3) Jaminan Uang Muka (Advance Payment Bond)- Copy Kontrak (Surat Perjanjian)/Surat Perintah Kerja(SPK)/Surat Perintah Mulai Kerja (SPMK)/ Purchase Order (PO)/ Letter Of Intent (LOI)/Work Order (WO)

4) Jaminan Pemeliharaan (Maintenance Bond)- Copy Kontrak (Surat Perjanjian) dan Berita Acara Serah Terima (BAST) Pekerjaan Pertama./ Progress Pekerjaan 100%

c. Dokumen – Dokumen Tambahan:1) Jika Pengajuan untuk Pekerjaan Pengadaan Barang/Jasa, maka harus dilampirkan- Surat Dukungan Supplier/Vendor dan/atau Surat Dukungan/Sertifikat Pabrikan

- Purchase Order jika barang sudah ada pembelian

2) Jika Pengajuan untuk Perpanjangan Jaminan, maka harus dilampirkan- Copy Addendum/Amandemen Kontrak

- Progress Pekerjaan yang sudah dilaksanakan

- Time Schedule Penyelesaian Pekerjaan

- Surat Menyurat terkait alasan perpanjangan

3. Membayar Imbal Jasa Penjaminan & Provisi Bank (Service Charge)Pembayaran dilakukan setelah Kontra Bank Garansi disetujui dan sebelum Bank Garansi di terbitkan di BANK Penerbit Bank Garansi4. Menyetorkan Agunan/Cash Collateral jika ada permintaan dari Perusahaan Penjamin / BANK Penerbit Bank GaransiAgunan/ Cash Collateral disetorkan ke Rekening Terjamin (Principal) yang di BANK Penerbit Bank Garansi dengan besarnya Agunan / Cash Collateral sebesar 0 % - 10% tergantung BANK Penerbit Bank Garansi yang digunakan atas permintaan Perusahaan Penjamin (sesuai dengan PKS BANK & Perusahaan Penjamin)5. Bank Garansi terbit (Finish)Keterangan : - Sudah menjadi nasabah atau diharuskan membuka Rekening Giro Perusahaan di BANK penerbit Bank Garansi

- Subject to Survey jika ada permintaan dari Bank atau Perusahaan Penjamin

- Proses Penerbitan 2-3 Hari Kerja setelah data lengkap dianalisa.

Hormat Kami.

PT.SEKUNDANG MAJU BERSAMA

0ffice:

From : MUHAMMAD RAKA

Tlpon : ( 021 ) 021.2248.3553

Hp/Whatssap : 0812 8584 8081

E-Mail : info.sekundanggrup@gmail.com